サイドFIREってなに?夫婦でも目指せる?

いま流行りのFIRE。

耳にしたことがある方も多いと思います。

膨大な資産が必要なイメージがあるかもしれません。

しかし、本業・副業による勤労収入を前提とするサイドFIREであれば、夫婦での実現もグっとハードルが下がります。

夫婦でも目指せる『サイドFIRE』の必要資金や副業収入の考え方を、FIREとの違いを交え解説します。

サイドFIREを目指すなら、お金を知識を身につけることが何よりも重要です。

憧れのサイドFIREに向けて第一歩目を踏み出すなら、マネーセミナー「マネイロ」で、投資や資産運用についてプロから学ぶのがオススメ。

しかも、完全無料&オンライン30分セミナー。

YouTubeを見る感覚でサクッと手軽に受講できます!

もっと知りたい方は!

夫婦でサイドFIREを目指す:

そもそもFIREとは?

早期リタイア&経済的自立

サイドFIREを理解するために、まずはFIREを理解しましょう。

一般的に、FIREと言うと『フルFIRE』のことを指すよ

FIREとは、早期リタイア&経済的自立を果たすことを言います。

FIRE達成後は、株などの運用収入だけで生計を立てます。

人生の早期にまとまった資産を作る「FIRE」の考え方が、世の中に広まっています。

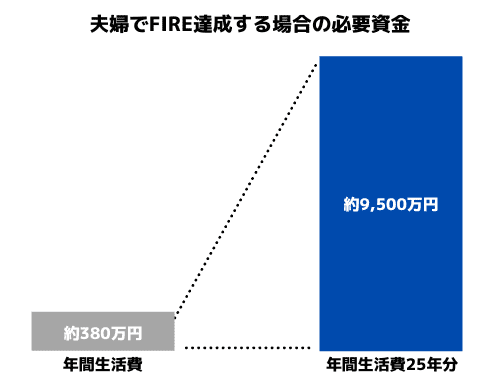

夫婦でFIREを目指す場合の必要資金

FIRE達成のためには、年間生活費の25年分の資産を貯める必要があるとされています。

総務省統計局が実施している「家計調査報告(2021年12月分)」によると、2名以上世帯の1ヶ月あたりの平均支出は、317,206円です。

消費支出(二人以上の世帯)は, 1世帯当たり 317,206円

引用元:家計調査報告

この場合、年間生活費は約380万円です。

この数字をベースに計算すると、

夫婦でFIREを目指す場合の必要資金は約9,500万。

す、すごい大きい額…!

FIREについて学ぼう

サイドFIREを理解するためにも、FIREの考え方を理解することは重要です。

まずはFIREについて勉強したいという方には、下記の本がおすすめです。

FIREは米国発のムーブメントですが、日本の社会や制度に照らして初心者に分かりやすく解説されています。

僕たちも最初に読んだFIRE本がこれだよ!

夫婦でサイドFIREを目指す:

サイドFIREとは?

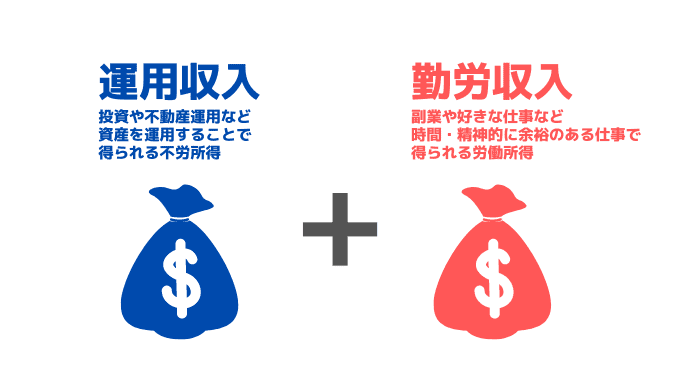

運用収入+勤労収入

サイドFIREは、FIREの基本的な考え方を継承しつつも、

- 運用収入

- 労働収入

を組み合わせて生計を立てます。

収入源が運用収入だけでなく、副業やアルバイトなどによる勤労収入があるのが大きな違いです。

運用収入・勤労収入ついて、それぞれ説明します。

フルFIREでもサイドFIREでも運用収入は欠かせません。

しかし、必要な運用収入が異なります。

サイドFIREは勤労収入もあるため、必要な運用収入が少なくて済みます。

運用元本が少なくて済むよ

フルFIREよりも短期間で達成できるということだね

勤労収入では、いわゆる「生きるために働く」サラリーマン的な労働からは卒業です。

サイドFIREでは、時間的・精神的に余裕のある働き方を目指します。

例えば、下記のような勤労収入が例として挙げ副業収入を作るでもOKです。

- 週3日アルバイトをする

- フリーランスとしてワークライフバランスの保ちながら働く

- 副業で時間に縛られない収入を得る

アルバイドでも良いですし、副業収入を作るでもOKです。

運用収入もあるから、勤労収入で多くを稼がなくてもOK!

副業で好きなことを仕事にするのも良いよね

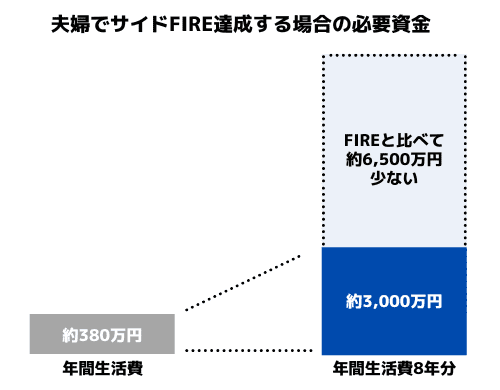

夫婦でサイドFIREを目指す場合の必要資金

月々の生活費30万円を、運用収入で10万円、勤労収入で20万円稼ぐとした場合、

4%ルールを適用すると、サイドFIREを達成するための必要資金は3,000万円ということになります。

運用収入だけで暮らすFIREに比べて、必要資金は1/3ほどになります。

必要資金が少なくなり、達成のハードルはグッと低くなります。

サイドFIREについて学ぼう

昨今、新しいFIREの形として、サイドFIREが注目されつつあります。

サイドFIREの考え方を学びたい方は、下記の本で網羅的に学ぶことをおすすめします。

この本がおすすめな理由や、他の最新のサイドFIRE本については下記記事で紹介しています。

あなたにぴったりなサイドFIREへのアプローチが見つかるハズです。

非公開: 2023年最新のサイドFIRE本を徹底解説!あなたにピッタリの実現法が見つかる

非公開: 2023年最新のサイドFIRE本を徹底解説!あなたにピッタリの実現法が見つかる 夫婦でサイドFIREを目指すあなたへ

サイドFIREを目指すなら、まず第一に、お金の知識を身につけることが重要です。

お金の知識を正しく&効率よく学ぶなら、「マネイロ」がオススメ。

- 完全無料&オンライン完結の30分セミナーでYouTubeを見る感覚でサクッと学べる

- 録画動画を視聴する形式(カメラ•マイク完全OFF、勧誘される心配なし)

- 講師は資産運用の本も執筆している専門家。初めての方でも安心して受講できる

実際に私たちも受講してみましたが、30分でこれだけ内容が詰まっている動画はありません。

イメージに合わなければ、途中で視聴を中断することもできます。

受けるか受けないか迷っている間にも、一本サクッと30分のセミナーを受講してみるべきです。

毎日8:00〜22:30で開催しているので、最短当日の受講もできるよ!

まずは開催スケジュールを確認!

私たちが実際にマネイロを受講した感想は下記にまとめています。

【マネイロの評判•口コミ】実際に受講して分かったマネーセミナーの体験談や気になる勧誘•実態を徹底解説

【マネイロの評判•口コミ】実際に受講して分かったマネーセミナーの体験談や気になる勧誘•実態を徹底解説 夫婦でも目指せるサイドFIREを徹底解説! まとめ

この記事では、夫婦でも目指せるサイドFIREについて紹介しました。

- サイドFIREとは

FIREの基本的な考え方を継承しつつも、運用収入と勤労収入を組み合わせて生計を立てること - サイドFIRE達成の必要資金

勤労収入を組みあわせるため、必要資金はグッと少なくなります。夫婦でも目指せるFIREのカタチです。

FIREを目指す中では、積立投資による長期的な資産形成は必須です。

数ある積立投資サービスの中でもオススメなAI積立投資サービスを下記記事でまとめています。

手軽に始められる資産形成なので、時間を味方につけて少しでも早く始めることをオススメします。

おすすめAI投資(ロボアド)サービス5選|【2024年最新】資産運用歴8年の筆者が厳選

おすすめAI投資(ロボアド)サービス5選|【2024年最新】資産運用歴8年の筆者が厳選 最後までお読みいただき、ありがとうございました。